กลต. จับมือ สภาวิชาชีพบัญชีเร่งยกระดับการรายงานทางการเงินและการเปิดเผยความยั่งยืนตามมาตรฐานสากล

นักลงทุน ต้องการดูข้อมูล ESG, Climate Risk & Climate Action Strategic Plan เนื่องจากข้อมูลเหล่านี้สะท้อนถึงความสามารถขององค์กรในการสร้างมูลค่าในระยะยาว การบริหารความเสี่ยง และความยั่งยืนของผลตอบแทนการลงทุน ทำให้ประเทศไทยต้องการยกระดับการรายงานทางการเงินและการเปิดเผยความยั่งยืนตามมาตรฐานสากล เพราะประเทศเพื่อนบ้าน (มาเลเซีย สิงค์โปร์ ฮ่องกง) เริ่มดำเนินการแล้ว จะส่งผลให้ ไทย สูญเสียความสามารถในการแข่งขัน โดยในตลาดหลักทรัพย์ หลายบริษัทเริ่มดำเนินการแล้ว โดยเฉพาะ IFRS S2 เช่น AIS, GC, FPI

มาตรฐานการรายงานด้านความยั่งยืน คืออะไร

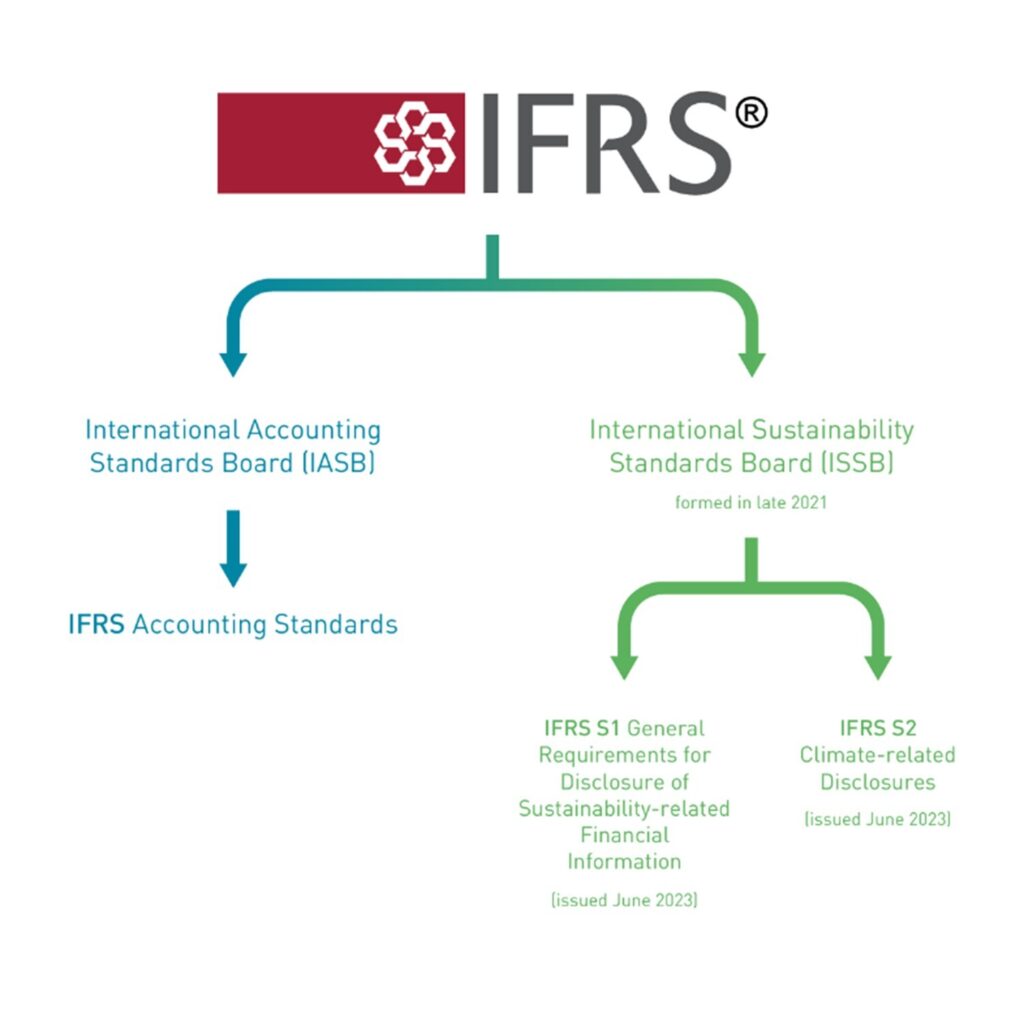

คณะกรรมการกำหนดมาตรฐานการรายงานด้านความยั่งยืน (The International Sustainability Standards Board: ISSB) ซึ่งอยู่ภายใต้การดูแลของมูลนิธิมาตรฐานการรายงานทางการเงินระหว่างประเทศ (International Financial Reporting Standards Foundation: IFRS) ได้จัดทำ ‘ISSB Standards’ เพื่อเป็นมาตรฐานสากลชุดแรกของโลกในการเปิดเผยข้อมูลความยั่งยืน ที่ได้รับการรับรองจากองค์กรกำกับดูแลระดับโลกอย่าง องค์กรกำกับดูแลตลาดทุนระหว่างประเทศ (International Organization of Securities Commissions: IOSCO) ซึ่งมาตรฐานนี้อยู่ระหว่างการเตรียมบังคับใช้ในประเทศไทย โดย IFRS แบ่งเป็น IFRS Accounting & IFRS Sustainability Std โดยที่ IFRS Sustainability Std แบ่งเป็น IFRS S1 & IFRS S2

มาตรฐานการรายงานด้านความยั่งยืน IFRS S1 & IFRS S2 ต่างกันตรงไหน

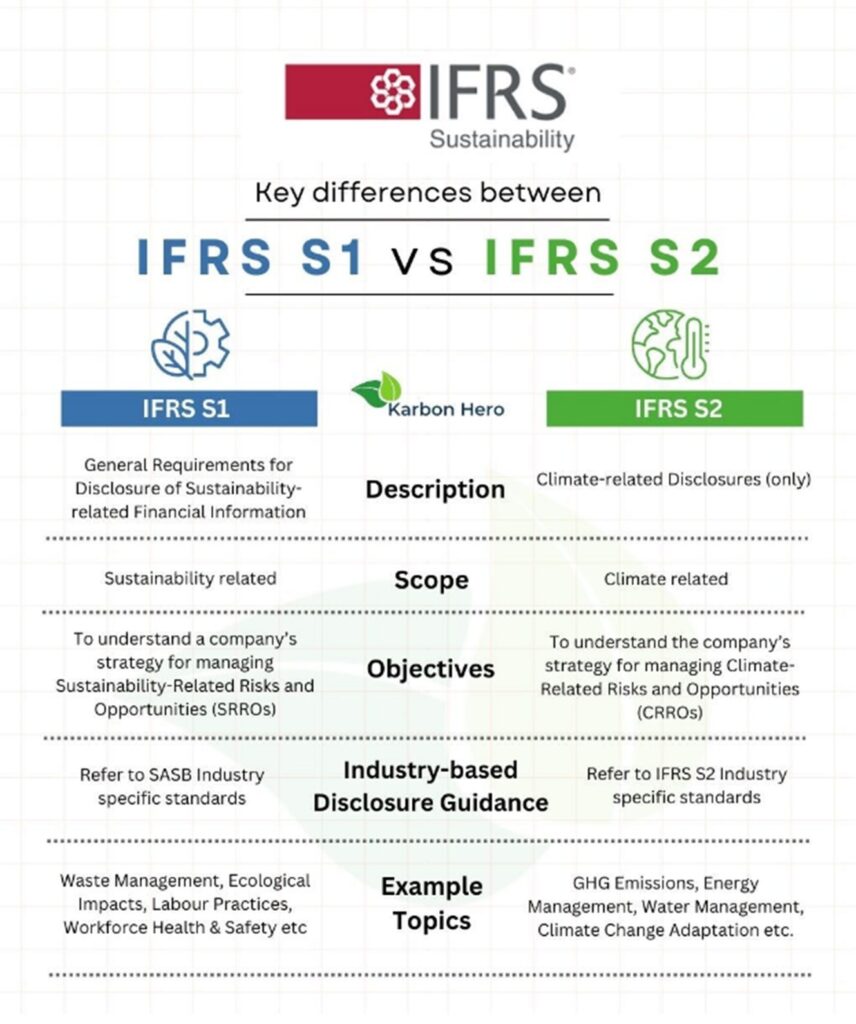

ในภาพรวม IFRS S1 เป็นการแสดงข้อมูลความยั่งยืนโดยทั่วไป ส่วน IFRS S2 เป็นการแสดงข้อมูลความยั่งยืนโดยเฉพาะเรื่องก๊าซเรือนกระจก โดยมีสาระสำคัญ คือ ต้องบูรณาการข้อกำหนดของ IFRS S1 & IFRS S2 เข้ากันกับ Enterprise Risk Assessment & Management ในภาพรวม

ทิศทางในเรื่องนี้ของประเทศไทย

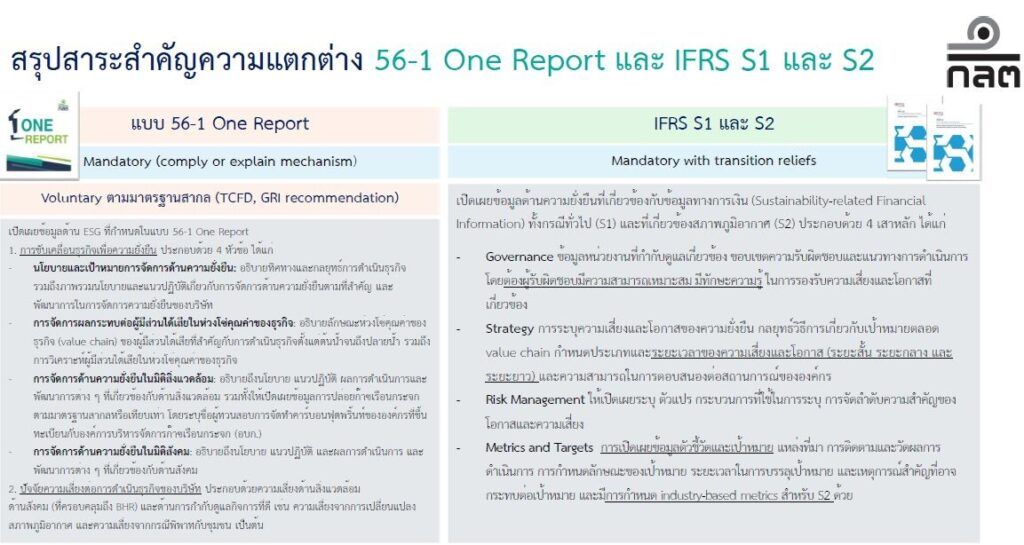

กลต. อยู่ในระหว่างการปรับปรุง ONE REPORT เป็น ONE REPORT-S (S มาจาก IFRS S1 & IFRS S2) คาดว่าจะประกาศใช้อย่างเป็นทางการในปี 2570 โดย กลต. ได้ทำการเปรียบเทียบให้เห็นอย่างชัดเจนว่า ONE REPORT กับ IFRS S1 & IFRS S2 (ดังรูปที่แสดงด้านล่าง) ว่ามีเนื้อหาสอดคล้องและเป็นไปในทิศทางเดียวกัน

การบังคับใช้

เริ่มบังคับใช้ในปี 2570 ในกลุ่ม SET50 เป็นกลุ่มแรก

ภาคธุรกิจควรตั้งรับเรื่องนี้อย่างไร

ผู้ถือหุ้น ลูกค้า และสังคม คาดหวังให้องค์กรมีบทบาทในการแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ ดังนั้น องค์กรที่มี Climate Action Strategic Plan ชัดเจนและตรวจสอบได้ จะเข้าถึงเงินทุนได้ง่ายกว่าและมีต้นทุนทางการเงินต่ำกว่า

ดังนั้น สิ่งที่ภาคธุรกิจควรเตรียมพร้อม คือ การเปิดเผยข้อมูล ESG และ Climate Action อย่างเป็นระบบ โดยเลือกใช้มาตรฐานที่สอดคล้องกับลักษณะองค์กรและความคาดหวังของนักลงทุน เช่น

- ESG / Sustainability: GRI Standards

- Climate-related disclosure: TCFD / ISSB (IFRS S1, S2)

- ก๊าซเรือนกระจก: GHG Protocol, ISO 14064-1, มาตรฐาน อบก. (TGO)

จากนั้น วิเคราะห์ประเด็น ESG และ Climate risks ที่มีผลกระทบต่อผลการดำเนินงานทางการเงิน ความเสี่ยงและโอกาสของธุรกิจ ผลกระทบต่อผู้มีส่วนได้ส่วนเสียที่เชื่อมโยงกับ Materiality (ผลกระทบต่อธุรกิจ และผลกระทบของธุรกิจต่อสิ่งแวดล้อม/สังคม) รวบรวมข้อมูลเพื่อจัดทำข้อมูลบัญชีรายการก๊าซเรือนกระจก ครอบคลุม Scope 1, 2, 3 วิเคราะห์ความเสี่ยงและโอกาสด้านสภาพภูมิอากาศ ผลกระทบทางการเงิน (Financial position and performance) เชื่อมโยงกับกลยุทธ์องค์กรและการตัดสินใจลงทุน เพื่อนำไปสู่จัดทำ Climate Action Strategic Plan ประกอบด้วย เป้าหมายการลดก๊าซเรือนกระจก แนวทางลดการปล่อย แผนการปรับตัว การลงทุน เทคโนโลยี และงบประมาณ ตัวชี้วัด และ Roadmap สู่ Carbon Neutrality/ Net Zero Pathway จัดทำรายงาน Sustainability Report / One Report ให้บุคคลที่สามทวนสอบ (Verification / Assurance) ทบทวนข้อมูลและเป้าหมายเป็นประจำทุกปี นำผลไปปรับปรุงแผน Climate Action ให้สอดคล้องกับบริบทที่เปลี่ยนแปลง ใช้ Dashboard และ Infographic เพื่อสื่อสารข้อมูลสำคัญกับผู้มส่วนได้ส่วนเสีย

เรียบเรียงโดย

รศ. ดร.รัตนาวรรณ มั่งคั่ง

กรรมการผู้จัดการ บริษัทวีกรีน เคยู จำกัด

ต้องการที่ปรึกษาเพื่อเตรียมความพร้อมรายงาน IFRS S1 และ S2

บริษัท วี กรีน เคยู จำกัด

contact@vgreenku.com หรือ 065-092-4909